ゆる山です。

ゆる山家では家族会議の結果、夫婦でつみたてNISAを開始することにしました♪

家族構成は夫、妻、子ども2人(3歳0歳)の4人家族です。夫婦共働きです。

ついに私も投資デビュー

私たち夫婦がつみたてNISAを開始するまでに考えたメリット、デメリットを紹介します。

この記事はこんな人におすすめです。

- つみたてNISAをすでにしているけど、まだ投資余力がある。

- 夫婦で資産形成していきたい。

- パートナーにも投資に興味をもってもらいたい。

つみたてNISAを始める前に家族会議

まず家族会議でなにのために投資をするのかを話し合いました。

目標をたてる

目標は55歳で資産1億!達成してたら仕事をリタイア。

老後は安心して過ごしたい。

目標は55歳で資産1億円としました。

1億とした理由は、年利4%(税引き後なら3.2%)で運用できれば今の生活を維持できるからです。

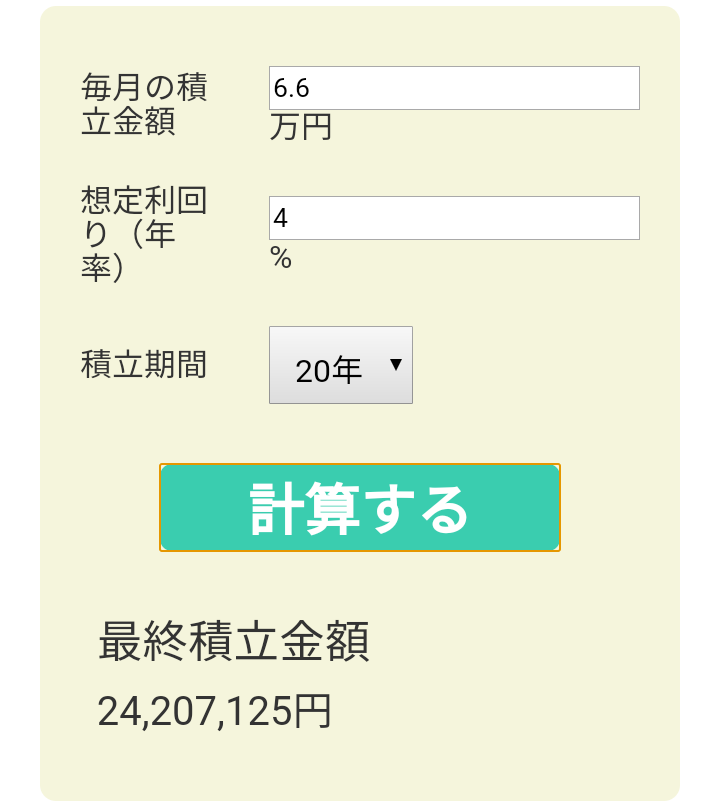

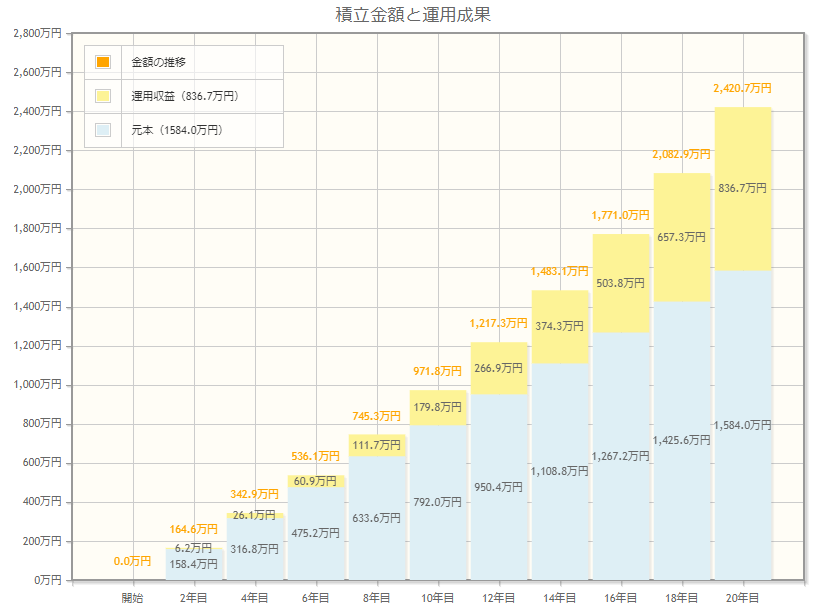

つみたてNISAで貯まる資産の確認

つみたてNISAを限度額の40万で20年つみたてた場合、800万の投資金額に税金の優遇があります。

2人あわせて投資額は1,600万。4%で運用できれば2,400万になります。

1億には届かない?

つみたてNISAだけでは1億に届きそうにありません。

足らない分は別で築き上げる必要があります。

4%で運用したときのシミュレーションは金融庁のHPでできますよ。

家計とのバランスを考える

ゆる山家は年間の家計支出が約300万円です。

家のローン、光熱費、食費、車の維持費、通信費が含まれます。

固定費下げれないかは定期的に確認♪

つみたてNISAで築く資産はリタイアするまで切り崩さない予定です。

毎月つみたてするお金は20年間資金拘束する覚悟で取り組みます。

子どものこれからの学費や車の買い替え、急な病気で必要になる生活防衛資金は別で蓄えてます。

夫婦でつみたてするメリット・デメリット

夫婦でつみたてを開始するメリットとデメリットについて考えました。

メリット

- 非課税枠を最大限つかえる

- 資産形成の速度があがる(リターンが増える)

- 家族で目標をもって投資や倹約に取り組める

- 投資を通じてパートナーもリスク許容度を高められる。

デメリット

- 目標は資産の最大化のため、20年間資金が拘束される

(制度上はいつでも切り崩すことはできます。) - 資産形成の速度が上がる分、リスクが増える

特に同じ目標を持てることと、リスクに触れるのはいい経験だと思います。

投資でお金が減る可能性があるのは怖いですが、まずは少額から慣れていきます。

まとめ 家族会議で目標を決めてつみたてNISAを活用しよう

家族で資産形成していくには、ぶれない目標が大事です。

投資はあくまでも資産を築くための手段ですので、目標を見失わないようにコツコツ積み重ねていきます。

つみたての成果はまた今後紹介していきますので楽しみにしていてください。

家族会議をするときは甘いお菓子があるとはかどりますよ。

ヤマザキのレーズンサンドおすすめです。

先につみたてNISAをはじめた僕の運用結果はこちらの記事で紹介しています。

コメント